vivienda

Tristísimo

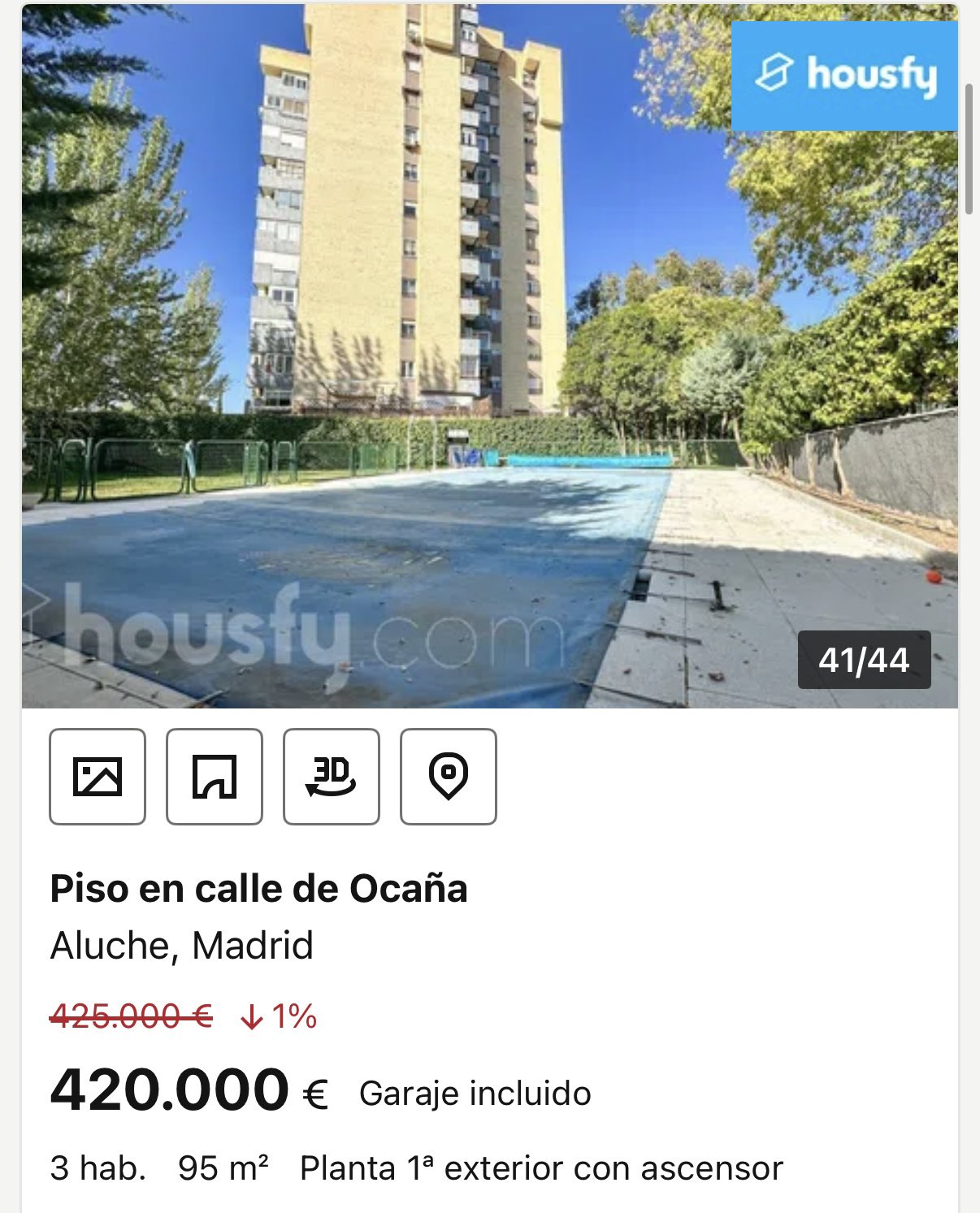

Reconozco que hasta me ha parecido buen precio sip, «porque para como están los precios en Madrid»……

Ya no hay sitios baratitos. Hasta en Murcia están los precios por las nubes.

Los mejores chollos en Chollometro

Nos vamos a la shiet

Esto es un chollazo nomejodas! Es fake fijo

Quien dijo que no se puede vivir barato en una gran ciudad. En Paris puedes vivir en esta mansión por 55.000€ 💀💀 pic.twitter.com/ebfEJ0yTeD

— Alt Right España 𝕏 (@AltRightEspan) December 1, 2025